Z pohledu domácností, které zvažují pořízení nemovitosti financovat úvěrem se situace nevyvíjí vůbec dobře. A to, že mnoho domácností na úvěrové financování nedosáhne nebo si svůj záměr díky vysokým cenám rozmyslely, se začíná projevovat v poklesu počtu i objemu sjednaných hypoték.

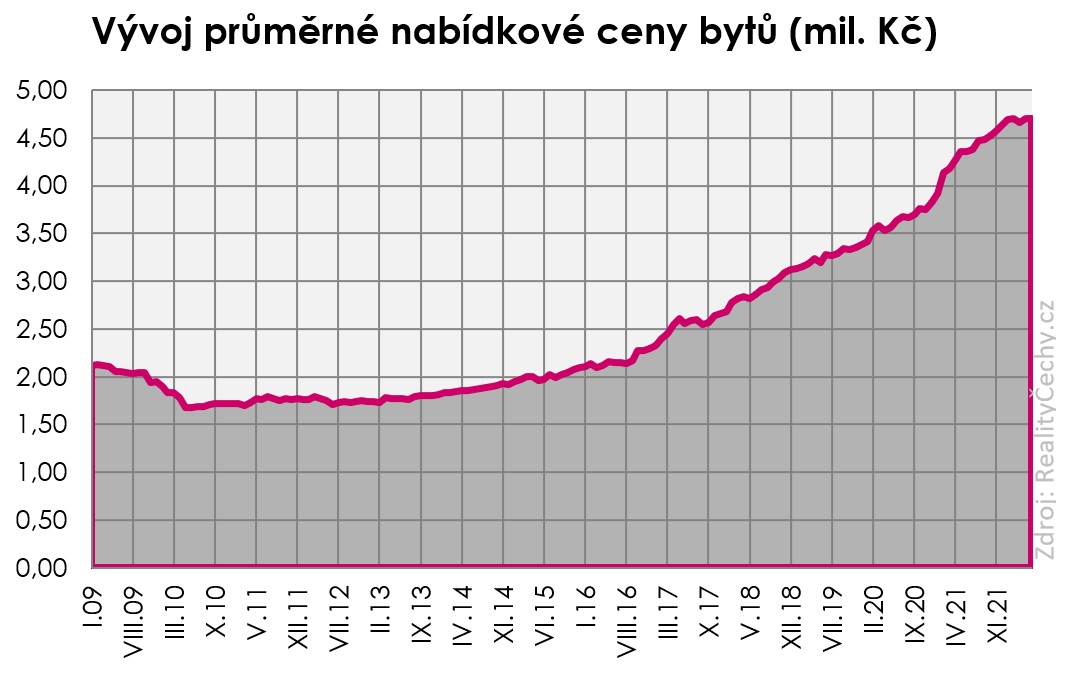

Pozitivní signál však přichází z realitního trhu. Podle aktuálních dat realitního portálu RealityČechy.cz, začínají ceny bytů stagnovat. A zastavení růstu nabídkových cen avizují i další datové zdroje, které se monitoringem cen na českém trhu zabývají. Podle RealityČechy.cz průměrná cena bytů od začátku roku okolo 4,7 milionu korun.

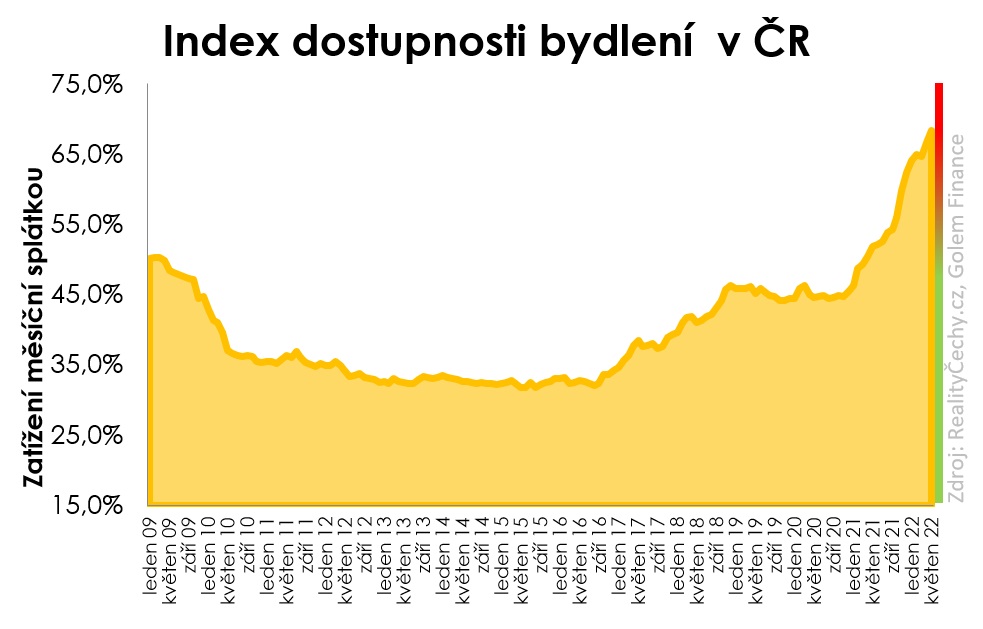

V období mezi roky 2014 a 2021 byl však růst cen enormní a s tím docházelo i k rapidnímu zhoršování dostupnosti bydlení. Situaci nepomohly zvrátit ani rekordně levné hypotéky, jejichž sazby se v těchto letech pohybovaly od 2 – 3 procent a někdy dokonce pod touto minimální hranicí.

Index dostupnosti bydlení, který měří podíl měsíční splátky hypotéky na čistém příjmu domácnosti, v roce 2018 prolomil 40% hranici. Ta je obecně považována za horní hranici, kdy lze ještě dostupnost bydlení označit za příznivou a během následujících let vystoupal až na současných bezmála 70 procent.

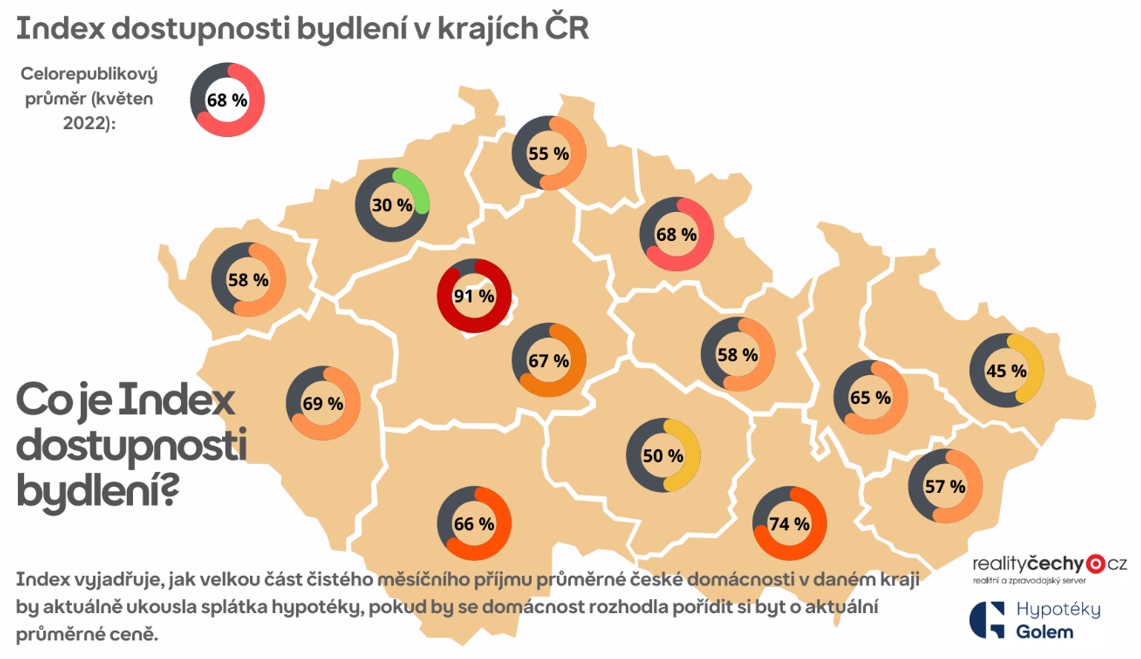

Index dostupnosti bydlení (IDB) v květnu vystoupal z dubnových 66,6 na 68,4 %. Jedná se však o číslo za celou Českou republiku. Z pohledu jednotlivých krajů nejlepší míra dostupnosti bydlení (měřeno indexem IDB) je v Ústeckém kraji, kde index aktuálně dosahuje 30,2 %. Naopak nejhorší situace je nepřekvapivě v Praze, kde IDB vystoupal v květnu na rovných 91 procent a to index zohledňuje i vyšší příjmy pražských domácností.

LTV (loan-to-value ratio) poměr mezi zástavní hodnotou nemovitosti a výší poskytovaného úvěru

Zdroj: Golem Finance, RealityČechy.cz, ČSÚ, ČBA