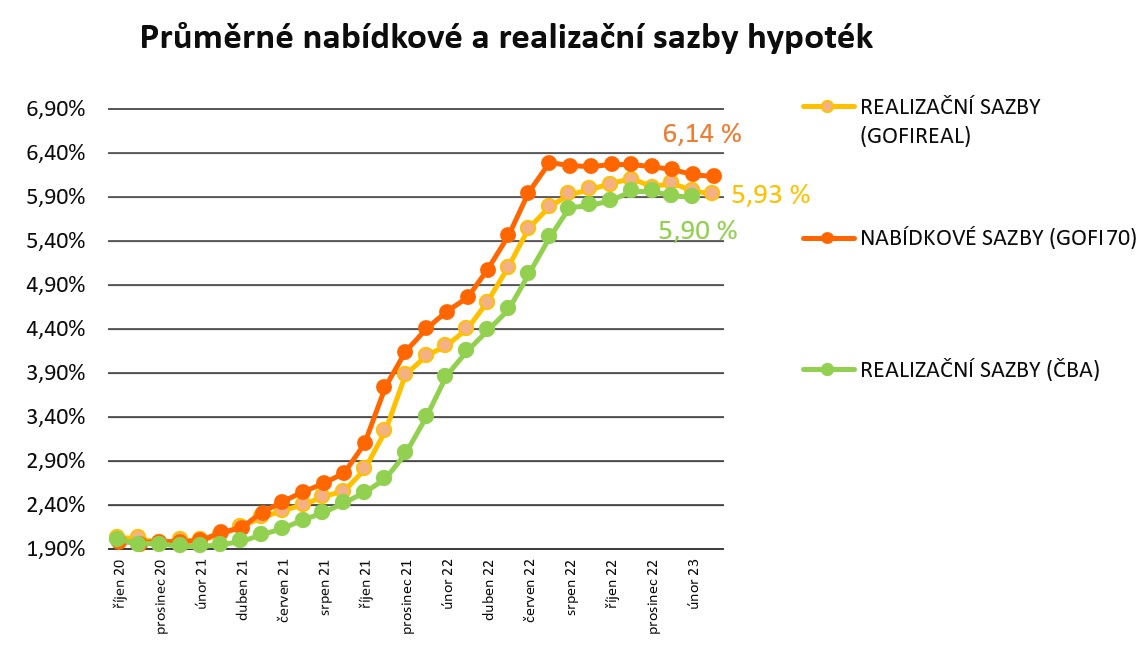

Průměrná nabídková sazba hypoték klesla o 2 setiny procentního bodu. Index GOFI 70, kterým od roku 2009 monitorujeme napříč celým trhem průměr nabídkových sazeb hypoték s LTV do 70 %, klesl z únorových 6,16 % na 6,14 %.

Vedle průměrných nabídkových sazeb pravidelně sledujeme také vývoj úrokových sazeb reálně sjednávaných hypoték. Index GOFIREAL klesl v uplynulém měsíci z únorových 5,98 % na 5,93 %. Z aktuálně zveřejněných dat je patrný rozdíl mezi nabídkovými a realizačními sazbami, což jednak odráží určitý časový posun způsobený dobou sjednání hypotéky, ale zároveň tento rozdíl znamená, že v praxi jsou klienti schopni dostat se na nižší sazby, než jaké banky vyhlašují.

„Vzhledem ke slabší poptávce po úvěrech na bydlení vznikl na trhu prostor pro vyjednávání o úrokových sazbách. Pokud zvažujete žádost o hypotéku, konzultujte svou situaci s hypotečním expertem, který má jednak přehled o nabídkových sazbách hypoték jednotlivých bank, ale dokáže s bankou vyjednat příznivější podmínky pro sjednání hypotéky,“ říká Libor Vojta Ostatek, spolumajitel Golem Finance a hypoteční expert Broker Trustu.

Banky čekají na signál z ČNB

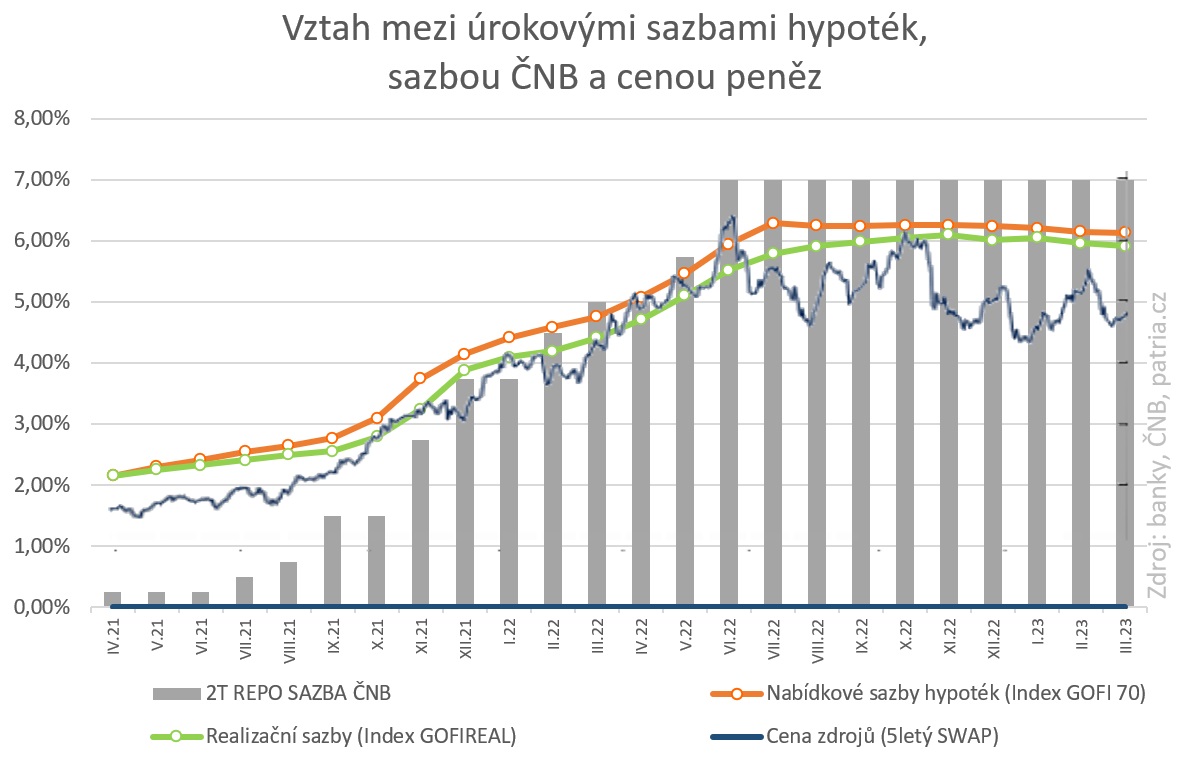

Jak se budou vyvíjet sazby v následujících měsících? Při predikci vývoje úrokových sazeb vycházíme především z vývoje ceny peněz na mezibankovním trhu, která je určitým měřítkem, za kolik si banky mohou na trhu půjčit peníze na financování svých úvěrových aktivit. Vzhledem k tomu, že lidé si své hypotéky fixují nejčastěji na 5 let, v grafu níže uvádíme vývoj 5letého korunového úrokového swapu.

Klíčovým prvkem, který z dlouhodobého pohledu určuje trend vývoje sazeb v ekonomice, jsou sazby ČNB a ty od loňského června setrvávají na stále stejných úrovních a nic na tom nezměnilo ani jednání bankovní rady, které se uskutečnilo minulou středu. 2týdenní repo sazba už 10 měsíců zůstává na 7 procentech.

Ačkoliv rozdíl mezi cenou zdrojů a nabídkovou sazbou se oproti předchozímu měsíci opět znatelně navýšil, výraznou korekci sazeb toto nepřineslo. Banky mohou nyní bezpečně zhodnocovat svou volnou likviditu u ČNB za zmíněných 7 % a do snižování sazeb je bohužel nic příliš netlačí. „Hypoteční jaro, které se zpravidla vyznačovalo novou vlnou akčních nabídek jak v podobě snížených poplatků, tak úrokových sazeb, v březnu na český trh nedorazilo. O to víc očekáváme jeho příchod v dubnu,“ uzavírá Libor Vojta Ostatek.

Zdroj: Golem Finance, banky, patria.cz, ČBA