Meziroční tempo inflace zpomalilo z hodnoty 2,9 % na dvě a půl procenta, a to je rychlejší zpomalení, než očekával trh. Připočteme-li k tomu horší než očekávaná data z trhu práce, kterých jsme byli svědky předminulý týden, dává součet jasné ponětí o tom, že se úrokové sazby ve středu mohou snížit více, než se původně předpokládalo.

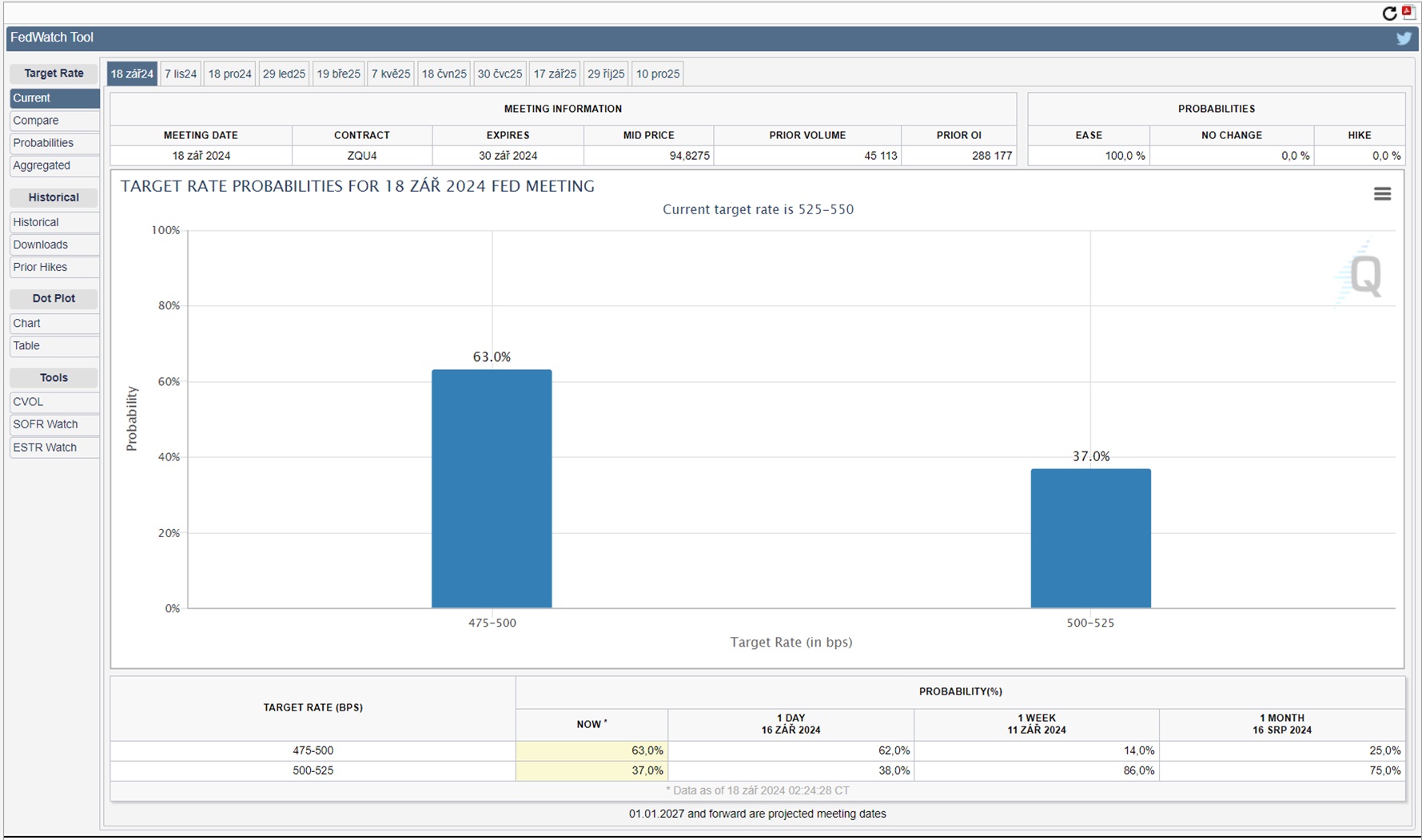

Zatímco před týdnem byla pravděpodobnost toho, že FED sníží úrokové sazby o půl procentního bodu, pouze na úrovní 14 %, aktuálně se, pod vlivem dat z minulého týdne, pohybuje na 63 %!

Index tedy stojí na hranici historických maxim a dnešní zasedání amerických centrálních bankéřů určí další směr jeho vývoje. Dojde-li skutečně ke snížení sazeb o půl procentního bodu, bude zajímavé sledovat, zda trh akci FEDu vyhodnotí jako pozitivní krok motivovaný ústupem inflace nebo jako „emergency act“ ukazující skutečnost, že se FED začíná obávat o stav své ekonomiky. V takovém případě není jednání pod heslem „sell the news“ vůbec vyloučeno.

Centrální bankéři zasedali také v Evropě. Evropská centrální banka po krátké přestávce opět snížila úrokové sazby. Hlavní sazba klesla z 4,25 % na 3,65 a o čtvrt procentního bodu poklesla také depozitní sazba na aktuální hodnotu 3,5 procenta. Slabá data z evropské ekonomiky centrální bankéře evidentně začínají trápit více než ustupující inflace.

Václav Pech, investiční analytik Broker Trustu