Existuje řada způsobů, jak si přilepšit ke státní penzi, která u nás nyní v průměru přesahuje jen lehce částku 15 tisíc korun za měsíc. Někteří investují do nemovitostí, jiní do svého vzdělání a pracovní či podnikatelské kariéry, odvážnější upřednostňují investování na burze či do různých typů podílových fondů. Základem penzijní rezervy by však mělo být státem podporované doplňkové penzijní spoření, které poskytuje hned několik zajímavých výhod. Kromě státního příspěvku (až 2 760 Kč za rok) či daňové úspory (až 3 600 Kč za rok) je žádaným benefitem také takzvaný předdůchod.

Penze o pět let dřív

Předdůchod je jedna z možných dávek penzijního spoření, která je vyplácena z vlastních úspor u penzijní společnosti. Kdo si spoří v doplňkovém penzijním spoření, má možnost pět let před odchodem do starobního důchodu (v 60 letech věku) požádat penzijní společnost o tuto dřívější dávku ve formě předdůchodu, což je starobní penze vyplácená po stanovenou dobu.

Podmínky pro získání předdůchodu jsou dvě: spořit minimálně 60 měsíců (počítají se i měsíce z případně převedené smlouvy o penzijním připojištění u transformovaného fondu) a mít dostatek finančních prostředků na účtu u penzijní společnosti, aby mohla vyplácet rentu po dohodnutou dobu.

Předdůchod přehledně

Aby vám vznikl nárok na předdůchod, musíte spořit minimálně pět let. Případný nedostatek finančních prostředků, které by nepokryly celé období předdůchodu, lze vyřešit mimořádným jednorázovým vkladem v takové výši, aby mohl být předdůchod vyplácen každý měsíc po stanovenou dobu, a to v rozmezí 2 až 5 let. Výše předdůchodu musí činit minimálně 30 % průměrné mzdy v národním hospodářství. Za aktuálního stavu musí tato částka činit alespoň 10 384 korun měsíčně.

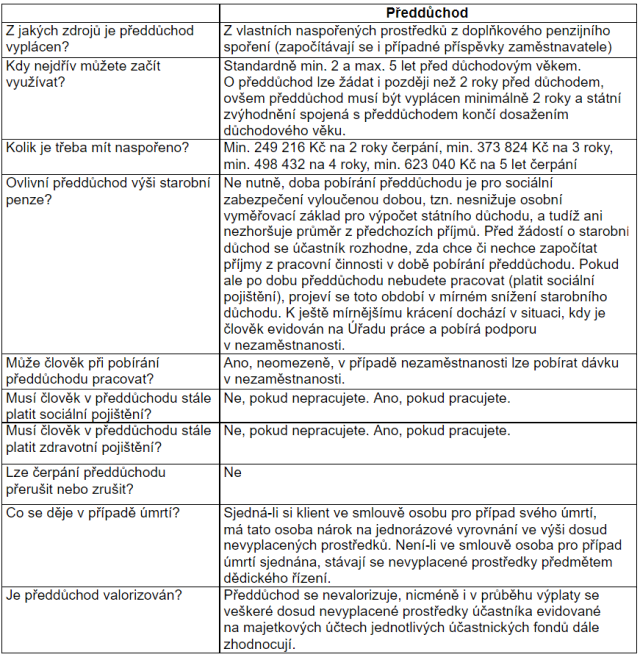

Konkrétní podmínky a výhody znázorňuje následující tabulka, odpovídající na nejčastější otázky.

Zdroj: Broker Trust

Z uvedeného je zřejmé, že předdůchod je výhodnější než čerpání předčasného důchodu od státu, který již poměrně výrazně sníží výši starobní penze. Ovšem zároveň nic nebrání tomu pobírat v případě zájmu obě penze (předdůchod a předčasný starobní důchod) současně.

Doplňkové penzijní spoření představuje státem nejvíce zvýhodněnou formu spoření na penzi, ať již v podobě daňové podpory příspěvků zaměstnavatelů nebo v podobě zmíněného státního zvýhodnění předdůchodu. Pokud ještě neinvestujete a je vaším cílem odejít do penze dříve, doplňkové penzijní připojištění je dobrou možností, kde začít.

Dušan Šídlo, pojistný analytik společnosti Broker Trust