Na dluhopisovém parketu jsou v letošním roce vidět zajímavé pohyby. Výnosy vzrostly, jelikož ceny dluhopisů jsou u dlouholetých minim. A to přesto, že ekonomika není v kómatu, i když inflace stále nepatrně zlobí. Pro investory, kteří hledají rovnováhu vůči akciovým indexům pohybujícím se u historických maxim, může být ten „starý nudný“ dluhopis docela sexy volba. Nyní si mohou na mnoho let dopředu zajistit stabilní a předvídatelný výnos.

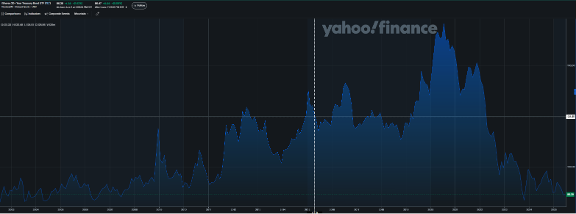

Obr. 1: Vývoj ceny ETF mapující vývoj dlouhodobých US dluhopisů (zdroj: finance.yahoo.com)

Proč se dívat na dluhopisy novým pohledem?

Dluhopisy nejsou tak trendy jako některé módní akcie nebo kryptoměny, které předvádějí růsty a pády o desítky procent. Dluhopisy ale mají jednu obrovskou výhodu – často dělají přesně to, co od nich čekáte. Jsou jako zkušený defenzivní záložník, který sám o sobě nerozhoduje zápas, ale drží střed pole a zadržuje rychlé protiútoky soupeře. A v roce 2025 se jejich role možná znovu dostane na výsluní. Dluhopisy a fixní příjem, který poskytují, mají v portfoliu tři základní role:

1. Přinášet příjem – Držitelům dluhopisů chodí pravidelný příjem v podobě vyplácených úroků.

2. Zachovávat kapitál – Když burza s akciemi zpanikaří, dluhopisy často zůstanou v klidu.

3. Diverzifikovat – Portfolio, ve kterém jsou zastoupeny i dluhopisy, se při otřesech na burzách nedostane tak snadno do spirály propadů.

Nejde ani tak o přesnou hodnotu, kolik dluhopisů máte v portfoliu mít, ale spíš o to, proč je mít. Patříte k investorům, kteří hledají spíše klid? Nebo chcete jen vyvážit riziko patnácti let rostoucích akciových indexů? To všechno jsou legitimní důvody, proč do portfolia zařadit dluhopisy.

Co ovlivňuje cenu dluhopisů?

Pro ceny dluhopisů jsou důležité dva faktory: úrokové sazby a inflace. Etapa zvyšování úrokových sazeb je pro dluhopisy zpravidla nepříjemným obdobím, protože se začnou nabízet výhodnější příležitosti pro zhodnocení peněz, a naopak, ve chvíli, kdy úrokové sazby klesají, jsou dluhopisoví investoři většinou spokojení, protože atraktivita výnosu dluhopisů roste.

FED už několik měsíců naznačuje, že letos úrokové sazby sníží dvakrát – pokaždé o 0,25 %, doposud se tak ale nestalo. Trh na to reaguje s nadějí, ale zároveň s velkou dávkou nejistoty. To všechno znamená volatilitu.

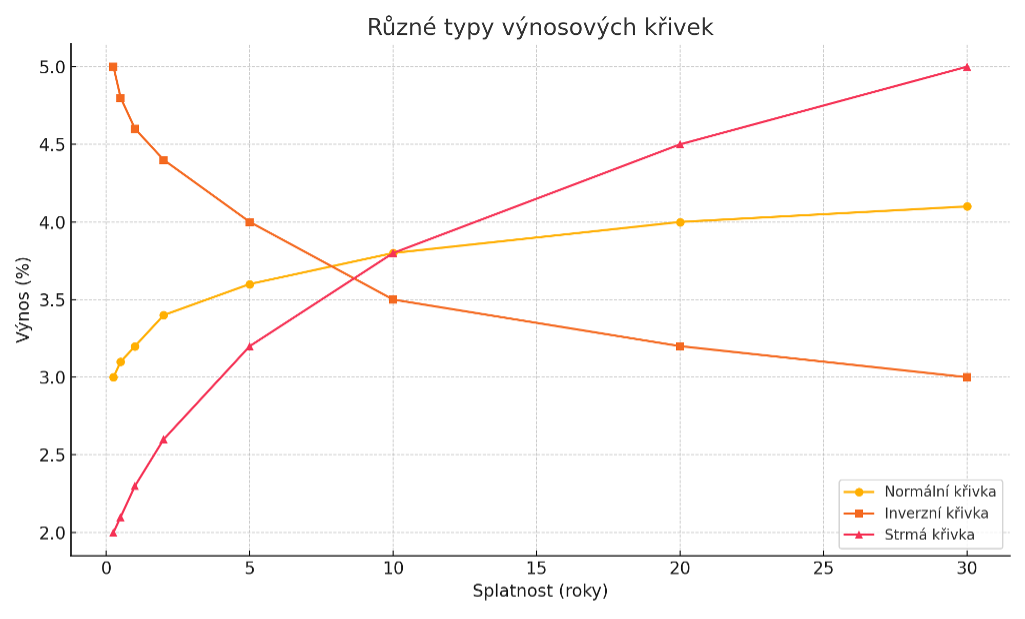

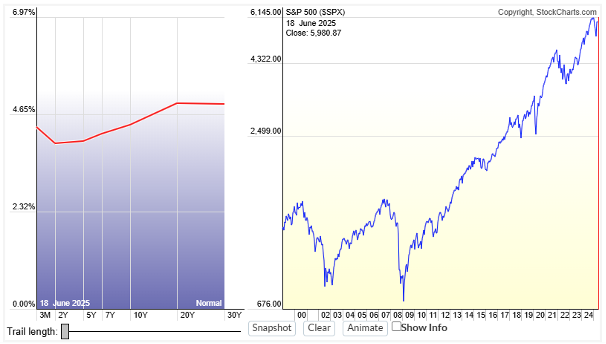

Proč se zajímat o výnosovou křivku

Výnosová křivka (yield curve) je grafické znázornění vztahu mezi délkou splatnosti dluhopisů a jejich výnosem. Zobrazuje, jak vysoký úrok (výnos) momentálně nesou dluhopisy různých splatností od krátkodobých (např. 1 rok) po dlouhodobé (např. 10 nebo 30 let).

Křivka bývá zpravidla rostoucí (normální), což znamená, že dlouhodobé dluhopisy mají vyšší výnos než krátkodobé. Pokud se však stane obrácenou/inverzní, tedy krátkodobé výnosy jsou vyšší než dlouhodobé, často to signalizuje očekávané zpomalení ekonomiky či recesi. Plochá křivka je pak důvod k obezřetnosti a je také varováním před možným zpomalením ekonomiky.

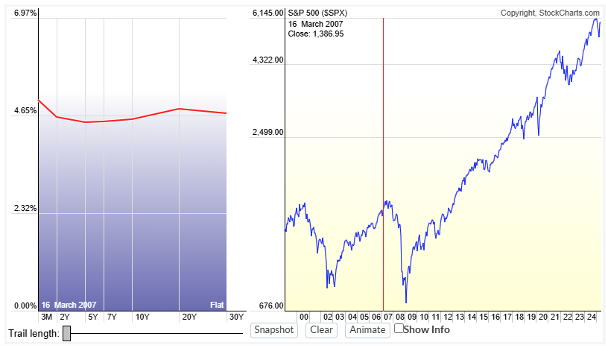

Vztah výnosové křivky a vývoje trhů hezky ilustruje situace z roku 2007 před finanční krizí, kdy byla křivka jasně plochá (obrázek vlevo), načež přišel výrazný propad indexu S&P 500 (obrázek vpravo).

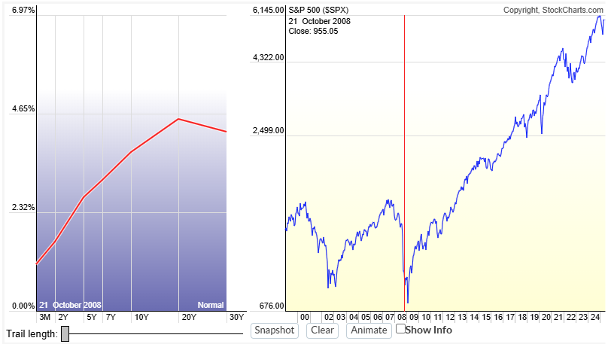

Když byl propad v roce 2008 u svého dna, byla ale již výnosová křivka stoupající a signalizovala budoucí růst.

Výnosová křivka se teď podle všeho zplošťuje a bude strmější. Co to znamená? Krátkodobé výnosy půjdou dolů, ale dlouhodobé mohou mít ještě trochu prostoru k růstu. Výsledkem je klasický investiční signál: dívat se na dluhopisy s delší splatností, protože mohou začít dávat dlouhodobým investorům smysl.

Jaké dluhopisy držet a jakým se (zatím) vyhnout

Základ portfolia má být stabilní. A tím není myšleno investice do zlatých slitků a mincí ve chvíli, kdy je zlato po dlouhém a silném růstu na dlouhodobých maximech, mám na mysli klasické „core“ dluhopisové pozice: státní a korporátní dluhopisy stabilních společností, které nezapomněly, že se platí dluhy. Případně ještě hypoteční cenné papíry, pokud tedy nejsou na steroidech jako před finanční krizí let 2007–2008. A pokud je stabilní základ, může se na něm tu a tam přidat pár high yield (vysokovýnosových) dluhopisů.

High yield? S rozvahou, příteli

Ano, i dluhopisy s vyšším výnosem mohou v roce 2025 hrát roli. Ale ne víc než 10–20 % vašeho dluhopisového portfolia. Proč? Protože aktuální spready (rozdíly) mezi výnosy relativně bezpečných státních dluhopisů a rizikových high yield dluhopisů jsou nízké.

Jinými slovy – za vyšší riziko, které nákupem „high yieldů“ podstupujete, nedostanete nic moc navíc. Spread je „přirážka“ ve váš prospěch za to, že kupujete něco rizikovějšího než americký státní dluh. A pokud je přirážka malá, tak za větší stres nedostanete odpovídající kompenzaci.

Jaký je výhled

Z pohledu dluhopisového trhu to vypadá, že nedojde k tvrdému přistání, tedy propadu ekonomiky do recese. FED očividně nechce ekonomiku zadusit a čísla (nezaměstnanost, inflace, růst) tomu odpovídají. Co to tedy znamená? Nečekejte kolaps ani masivní výprodeje. Připravte se na spíše pomalejší snižování sazeb. Pozorujte výnosovou křivku, můžete na ní najít své místo pro vhodnou investici.

Pokud jste měli dojem, že fixní příjem je přežitek nebo „důchodová nuda“, možná je čas přehodnotit názor. V roce 2025 se dluhopisy vrací do hry. A možná ne jako náhradník, ale jako klíčový hráč v základní sestavě. Chrání před výkyvy. Přináší stabilní příjem. Pomáhají vyvážit riziko. A především: jsou předvídatelné. V době, kdy zejména akciové trhy působí jako puberťák na energiťáku, je trocha předvídatelnosti možná to nejlepší, co si můžete přát.

Václav Pech, investiční analytik, Broker Trust

INFOBOX:

Jak fungují dluhopisy

Dluhopisy jsou formou půjčky, kdy si firma nebo stát půjčí peníze, a než je vrátí, platí úrok. Ten, kdo dluhopis koupí, pravidelně dostává úroky a na konci splatnosti dostane zpět celou zapůjčenou částku – jistinu.

Když pořídíte např. čtyřletý státní dluhopis ČR s 4% ročním úrokem za 100 tisíc Kč, tak vám ČR vyplatí ročně 4 tisíce na úrocích a po čtyřech letech vrátí zapůjčených 100 tisíc korun.

Některé dluhopisy nemusíte držet do splatnosti, ale lze s nimi obchodovat na burze. Platí klasické pravidlo nabídky a poptávky – když u některého dluhopisu převažují prodejci, jeho cena klesne. Dluhopisy v původní hodnotě 100 tisíc korun pak můžete koupit například o 2 % levněji za 98 tisíc korun. Stát vám ale nakonec vyplatí jistinu 100 tisíc Kč a ročně bude vyplácet ony 4 tisíce korun na úrocích – výnos dluhopisu tedy v tomto případě vzroste.

Dluhopisy se považují za stabilnější investici než třeba akcie. Ale nejsou bez rizika – když stát či firma nemají prostředky na splácení, může člověk o své vložené prostředky přijít. Proto je nutné dluhopisy pečlivě vybírat. Platí, že například státní dluhopisy jsou méně rizikové než firemní. Vhodnou variantou je investovat prostřednictvím fondů, které dluhopisy samy prověřují a vložené prostředky investorů rozloží mezi desítky i stovky dluhopisů, aby diverzifikovaly riziko.