V roce 2020 se sešlo hned několik faktorů, které podnítily Čechy pořizovat nemovitosti s pomocí hypotéky. V souvislosti s nejistotou na finančních trzích kvůli pandemii začaly padat úrokové sazby.

„Průměrná sazba hypotéky klesla začátkem roku 2020 ze 3 % na 2,5 %, aby byla v polovině roku na 2 % a v závěru dokonce pod hranicí 2 %. Sjednat se daly bez větších problémů hypotéky s úrokem 1,6 %,“ popisuje situaci před pěti lety Libor Vojta Ostatek, hypoteční expert Broker Trustu.

Do toho zrušila vláda daň z nabytí nemovitosti, která činila nezanedbatelná 4 % z kupní ceny. A do třetice – Česká národní banka vypnula ukazatele DTI a DSTI, kterými se měly řídit banky při posuzování žádostí o hypotéky. Ukazatele porovnávaly zadlužení a výši splátek vzhledem k žadatelovým příjmům a měly bránit budoucím problémům se splácením. Češi tak brali bankovní domy se žádostmi o hypotéku útokem.

40 000 klientů čeká nová sazba

„Banky za rok 2020 poskytly nové hypotéky ve výši téměř 220 miliard, což byl meziročně nárůst o více jak třetinu. Nejoblíbenější fixace úrokové sazby byla na pět let, podíl takových hypoték byl 44 %. Letos tak čeká konec fixace přibližně 40 000 klientů,“ dodává Libor Vojta Ostatek.

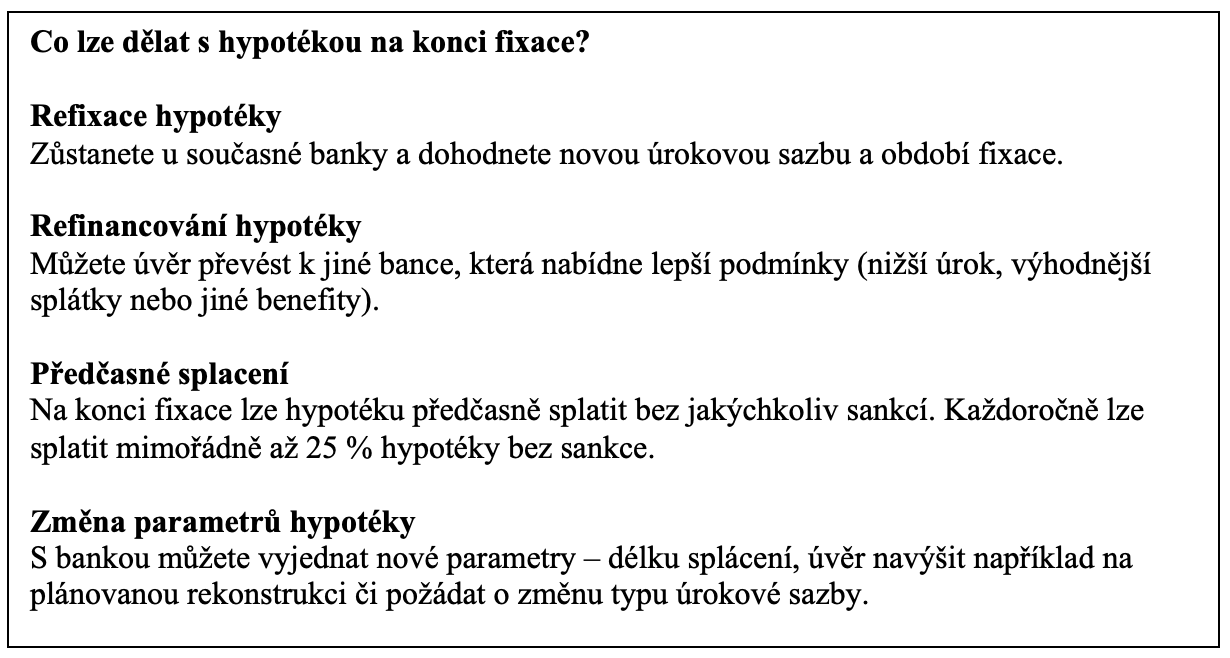

Banka má zákonnou povinnost nabídnout klientům novou sazbu tři měsíce před koncem fixace. Je tedy vhodné dát si do kalendáře datum konce fixace a od něho odečíst tři měsíce – tehdy lze očekávat od banky novou nabídku.

„Klienty dnes čekají sazby okolo 4,5 %. V některých případech budou banky ochotné jít i níže, aby si klienty udržely. Obecně lze ale předpokládat, že klienti dostanou sazbu přibližně o 2 % vyšší, než měli doposud,“ říká Blanka Nováková, jednatelka poradenské společnosti Trefoil Consulting.

Jak se to projeví na měsíční splátce? Pokud si klient bral hypotéku na tři miliony korun se splatností 30 let a úrokovou sazbou 2,5 %, splácel doposud necelých 12 000 korun měsíčně. Když mu nyní banka nabídne úrokovou sazbu 4,49 %, bude splácet přibližně 15 000 korun, což už lze považovat za mírný úrokový šok. Splátka průměrné hypotéky se navýší o 2,5 až 3 tisíce korun, samozřejmě záleží na splatnosti a dalších faktorech.

„Optimální variantou je nechat si posoudit prvotní nabídku z banky svým finančním poradcem. Rozhodně se vyplácí aktivní přístup, kdy klienti nemusejí první nabídku akceptovat a vystaví banku určitému tlaku, například v podobě konkurenční nabídky. Pak může banka nabídnout výhodnější podmínky, aby si klienta udržela. Výhodu mají jednoznačně klienti, kteří hypotéku dlouhodobě řádně splácí,“ dodává Blanka Nováková.

V dlouhodobém průměru změní banku při refixaci pouze 14 % lidí, což ukazuje, že klienti se se stávající bankou v naprosté většině případů domluví na nových podmínkách a zůstanou u ní.

„Neočekávám, že by navýšení měsíčních splátek způsobilo nějaké podstatné části klientů výraznější potíže. Může to být případ spíše promile klientů, kteří už řeší i jiné finanční komplikace. Češi obecně splácejí hypotéky velmi svědomitě. Nepředpokládám, že by lidé začali dávat své nemovitosti ve větší míře k prodeji, protože si nemohou dovolit splácet hypotéku,“ dodává Libor Vojta Ostatek.

Pokud by mělo zvýšení splátky představovat významný problém, určitě je potřeba to s bankou aktivně řešit. Pokud klient doposud splácel bez problému, bude se mu snažit banka vyjít vstříc. Snížení splátek lze dosáhnout například prodloužením splatnosti úvěru, kdy se splátky rozloží v čase.

Další vlna na obzoru

Další větší vlna hypotečních refixací nás čeká příští rok, právě v roce 2021 bylo poskytnutých rekordních 143 tisíc hypoték, v nichž dominovaly pětileté fixace. Refixovat se však budou i sedmileté fixace, kterých se od roku 2018 do roku 2021 poskytlo 73 tisíc (ročně průměrných 18 tisíc) a které tehdy tvořily více jak pětinový podíl na nově uzavřených hypotékách. Velmi podobná situace nastane od roku 2028, kdy budou končit četně zastoupené desetileté fixace, kterých bylo sjednáváno 17 % ročně. Vše jsou to úvěry, které byly uzavřeny s extrémně nízkou úrokovou sazbou. Dnes je naprosto dominantní délka fixace na tři roky, tvoří více jak 90 % všech nově sjednaných hypoték.